El Servicio de Cancelación de Facturas Electrónicas; es un sistema electrónico integral que ha desarrollado el Servicio de Administración Tributaria (SAT); para que los contribuyentes emisores de comprobantes fiscales digitales por Internet (CFDI) soliciten la cancelación de los mismos.

A fin de conocer cómo funciona el nuevo servicio de cancelación de CFDI; se ha desarrollado a manera de ejemplo la presente “Guía ”; en la cual se señala el proceso que deberás implementar para tus próximas cancelaciones.

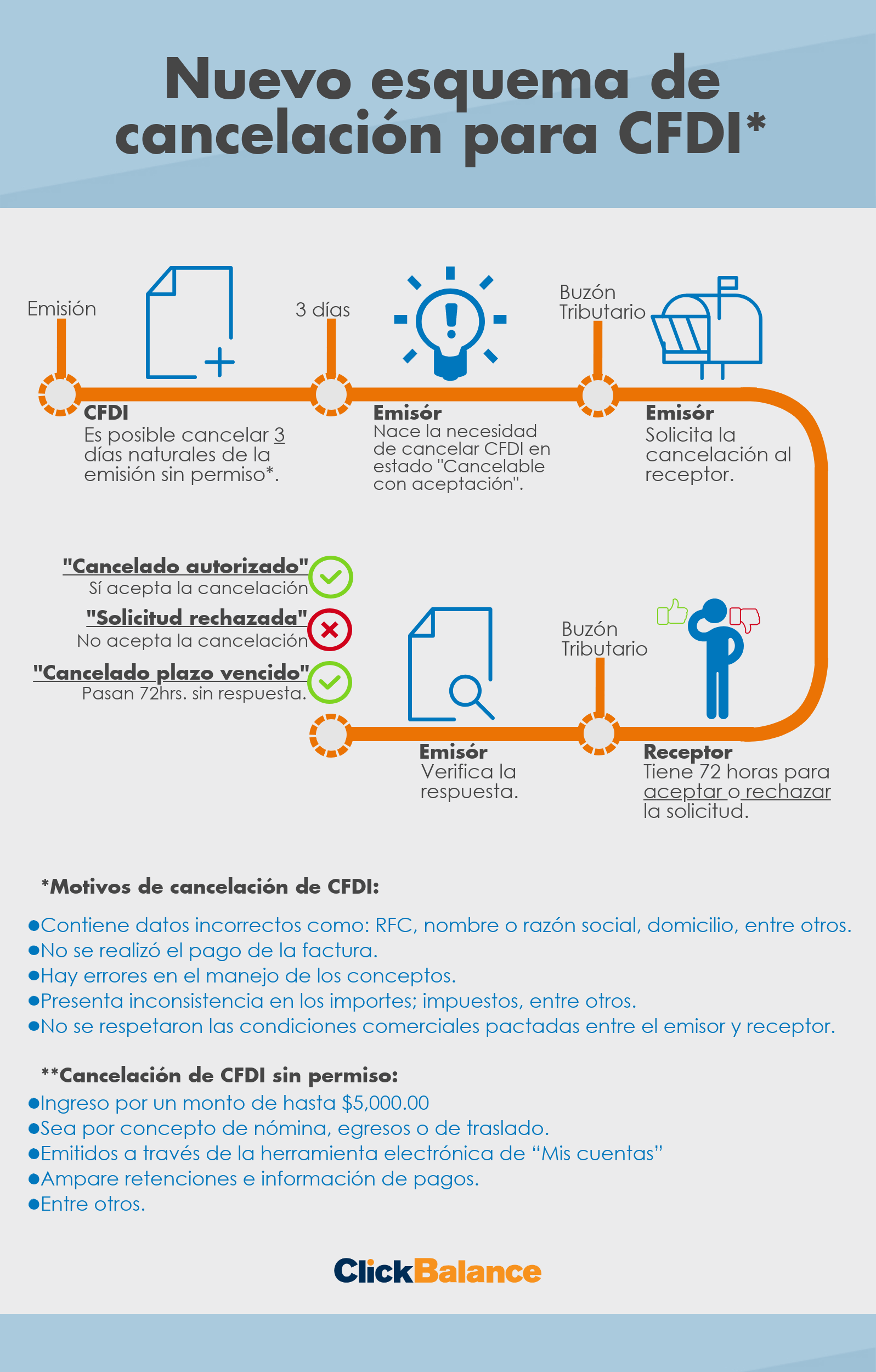

El proceso de cancelación de facturas electrónicas es el siguiente:

El emisor del CFDI envía una solicitud de cancelación al receptor de la factura; conforme al siguiente procedimiento:

- El emisor ingresa una solicitud de cancelación de un CFDI; a través del “Servicio de Cancelación de Facturas Electrónicas” en el Portal del SAT.

- El Buzón Tributario recibirá del “Servicio de Cancelación de Facturas Electrónicas” los siguientes datos: RFC, Nombre del emisor y folio(s) fiscales de la(s) factura(s) a cancelar; y enviará un mensaje de interés al correo electrónico del receptor del CFDI con la siguiente información: Recibiste una solicitud de cancelación de factura, consulta tu Buzón Tributario.

- El receptor del CFDI ingresa al Buzón Tributario; y procede a abrir la notificación (mensaje) de la solicitud de cancelación recibida; mismo que contendrá lo siguiente:

Mensaje 1 << solicita la cancelación de la(s) factura(s) con folio(s) >>

Cuentas con tres días a partir de la fecha de la depósito de este mensaje; para aceptar o rechazar la solicitud de cancelación; en caso de que no envíes una respuesta, la cancelación se aceptará automáticamente.

Mensaje 2 << solicita la cancelación de la(s) factura(s) con folio(s) >>

En caso de que no envíes una respuesta en un periodo de tres días; a partir de la fecha de la depósito de este mensaje; la cancelación se rechazará automáticamente.

En ambos mensajes se indicará al receptor del CFDI que para aceptar o rechazar la solicitud de cancelación; debe ingresar al “Servicio de Cancelación de Facturas Electrónicas”; que se encuentra en el Portal del SAT.

- Posteriormente; el receptor debe ingresar al “Servicio de Cancelación de Facturas Electrónicas” que se encuentra en el Portal del SAT; para aceptar o rechazar la solicitud de cancelación de CFDI.

- El receptor del CFDI contará con tres días hábiles; a partir de la recepción de la solicitud de cancelación; para responder por el mismo medio si acepta o rechaza la cancelación.

- Si al término de esos tres días el receptor no ha dado una respuesta; el SAT considerará como aceptada la cancelación del CFDI.

Sólo en ciertos supuestos; deberás contar con la aprobación del receptor para poder realizar el proceso de cancelación de facturas electrónicas; mismos que se señalan en la presente guía.

Para facilitar la cancelación de CFDI; el emisor obtendrá información personalizada de los CFDI emitidos.

El Servicio de Cancelación de Facturas Electrónicas; permite solicitar la cancelación de uno hasta 500 comprobantes fiscales.

Motivos por los que se puede cancelar una factura

Una factura puede cancelarse entre otros; cuando:

- Contiene datos incorrectos como: RFC, nombre o razón social, domicilio, entre otros.

- No se realizó el pago de la factura.

- Hay errores en el manejo de los conceptos.

- Presenta inconsistencia en los importes; impuestos, entre otros.

- No se respetaron las condiciones comerciales pactadas entre el emisor y receptor.

Cancelación de CFDI sin aceptación del receptor.

El emisor de un CFDI podrá cancelar este sin que se requiera la aceptación del receptor; en los siguientes supuestos:

- Ampare ingresos por un monto de hasta $5,000.00

- Sea por concepto de nómina.

- Por concepto de egresos.

- Sea por concepto de traslado.

- Emitidos a través de la herramienta electrónica de “Mis cuentas”

- Ampare retenciones e información de pagos.

- Entre otros.

Cancelación de CFDI con aceptación del receptor.

Cuando el emisor de un CFDI requiera cancelarlo; enviará al receptor del mismo una “Solicitud de Cancelación” a través de Portal del SAT; es decir, el contribuyente que requiera cancelar una factura deberá primero; solicitar autorización a su cliente vía Portal del SAT.

Para realizar dicha cancelación; solo se tendrán tres días hábiles partiendo desde que se recibió la solicitud de cancelación; para que el receptor (o el cliente) autorice o no dicho movimiento; si el receptor o el cliente no responde a esto transcurrido este tiempo; la autoridad fiscal dará por aceptada esta solicitud.

Si se solicita una segunda petición de cancelación; está ya no entra en el plazo de tres días; por default entra a “negativa ficta” y solo se podrá cancelar cuando el receptor acepte dicha solicitud.

Quieres conocer un sistema para emitir tus facturas electrónicas de manera fácil y en segundos?

Haz Click aquí y llena nuestro formulario; con gusto un asesor se pondrá en contacto contigo para mostrarte el funcionamiento de nuestro sistema de facturación; hazlo hoy mismo, es totalmente GRATIS.